SE VOCÊ TEM UMA CASA AVALIADA DE ACORDO COM AS REGRAS DO CIMI (constituída em Propriedade Horizontal ou transaccionada depois de 2003) E SE ESTÁ A PAGAR CONTRIBUIÇÕES DE ACORDO COM ESSE VALOR, SAIBA QUE está a ser roubado, ILEGITIMAMENTE: As Finanças, À FACE DA LEI, não podem cobrar a cidadãos diferentes o mesmo tipo de imposto, segundo critérios de valoração diferentes e descriminatórios.

Á FACE DA LEI, As Finanças só poderão passar a cobrar Impostos sobre os valores determinados segundo o CIMI, quando TODAS AS CASAS estiverem avaliadas segundo esse mesmo critério. Enquanto isso não acontecer, TODOS os impostos terão de ser cobrados em conformidade com os critérios de avaliação vigentes para a maioria, que são os critérios anteriores.

Mas as Finanças defendem todo o tipo de crimes e atropelos nesta matéria (e noutras), prejudicando uns contribuintes, ilegalmente, e beneficiando outros... ilegalmente também...

E, até agora, qualquer pessoa podia denunciar situaçõe irregulares e crimes (o site do DIAP AINDA diz isso mesmo); agora não! As Finanças não querem denúncias nenhumas, só os beneficiados é que podem "reclamar"... como se algum beneficiado por um qualquer crime destes reclamasse...

É o resumo desta história que se segue:

A situação exposta NESTE TEXTO foi transformada em Denúncia/Reclamação enviada aos Serviços da Direcção Geral das Contribuições e Impostos (DGCI) e em denúncia enviada ao DIAP.

A "situação" referida (que se admite ser generalizada em vista da enorme percentagem de casos, do nosso conhecimento, que enfermam dos mesmos problemas), pode resumir-se através da análise atenta da tabela seguinte:

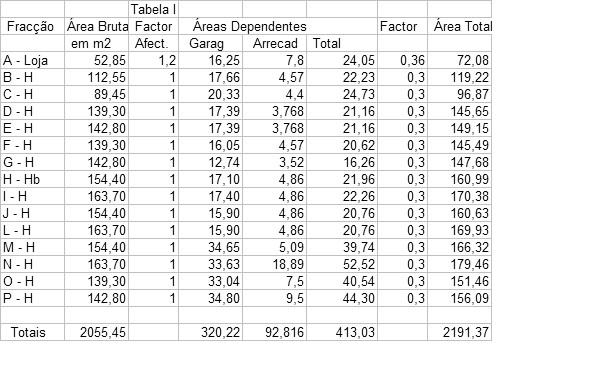

TABELA I

Contém

- As áreas de cada fracção atribuídas pelos peritos das Finanças, aquando da avaliação do Prédio;

- As áreas relacionadas na Tabela Anexa à Licença de Utilização, emitida pela CML (Câmara Municipal de Lisboa);

- As áreas totais a considerar para efeitos de avaliação segundo o CIMI: áreas Privativas CML + 0,3 x Áreas Dependentes (arrecadações e estacionamentos);

- As permilagens que constam no TCPH (Título Constitutivo da Propriedade Horizontal - Vulgo: Escritura da Propriedade Horizontal);

- As permilagens que resultam das áreas atribuídas pelos Peritos das Finanças;

- As permilagens REAIS; ou seja: as que resultam das áreas CML - Total, que são as áreas correctas.

Legenda:

Na 2ª coluna desta tabela listam-se as áreas "atribuídas" pelos peritos das Finanças e usadas para determinar a primeira avaliação do Prédio feita em 2001; Essa avaliação, vigarizada, é a que ainda vigora para 12 das 15 fracções do Prédio e beneficia largamente a casa com maior área, reduzindo-lhe a área em (179,46 - 131,50 =) 47,96 m2, o que implica uma redução de mais de 25% no respectivo valor de IMI. Das restantes 11 fracções, 10 também beneficiam duma generosa (embora menos generosa) redução nas áreas consideradas na referida avaliação e da consequente redução no IMI.

Na 3ª coluna estão as áreas privativas relacionadas na ´tabela anexa à Licença de Utilização emitida pela CML (ou seja: as áreas medidas pelos técnicos da CML);

Coluna 4 - Juntando, às áreas da coluna 3, as áreas dependentes x 0,3 conforme regras de avaliação segundo o CIMI, obtêm-se as áreas CML - total, constantes na coluna 4;

Nas 3 restantes colunas estão as permilagens:

-- constantes no TCPH, VIGARIZADAS, Viciadas, coluna 5;

-- As que corresponderiam às áreas atribuídas pelos peritos das Finanças, coluna 6;

-- As que correspondem às áreas REAIS (áreas CML - Total), obtidas nos documentos da CML e ponderadas segundo as regras de avaliação do CIMI;

Quais é que devem valer?

Neste País desgraçado, VALE TUDO, menos a decência, o pudor, a HONESTIDADE.

Só há uma explicação possível para este comportamento dos peritos das Finanças: compadrio, tráfico de Influências, ou corrupção... ou tudo junto.

Resumida a situação exposta neste texto, vejamos o que há de novo.

Ambos os documentos referidos acima (destinados ao DIAP e à DGCI) foram enviados em 2011/06/27 (em finais de Junho, portanto há quase 2 meses).

Quanto à DGCI, recebeu-se agora uma resposta que se transcreve, para que todos possam avaliar a MÁ-FÉ, os comportamentos criminosos e o tendenciosismo existentes naqueles serviços quanto a estas questões:

Transcrição da resposta recebida da DGCI quanto às questões referidas neste texto:

"""Resposta da Direcção Geral dos Impostos

Serviço de Finanças de Lisboa 5

Às questões relativas às Avaliações do patimónio, nomeadamente quanto à Avaliação, em Simultâneo, de todas as fracções do Prédio...

TRANSCRIÇÃO:

Em resposta ao v/email, cumpre informar que a avaliação dos prédios urbanos já inscritos na matriz ao abtigo do Código do Imposto Municipal sobre Imóveis (CIMI) é feita, por determinação legal (artigo 15º do D.L. nº 287/2003, de 12 de Nov.), sempre que ocorra uma transmissão do prédio ainda não avaliado nos termos do CIMI, sendo que, o conceito de prédio é definido no artº 2º do CIMI.

O proprietário de prédio que não cumpra os critérios anteriores, poderão solicitar, também, a avaliação dos seus, facultativamente, ao abrigo da alínea a) do nº 3 do artigo 130º do CIMI.

A avalaiação dos prédios é feita de acordo com a legislação que vigorar à data do pedido de avaliação, pelo que, pedidos formulados em datas diferentes, para prédios idênticos, poderão conduzir a avaliações diferentes, nomeadamente porque, entretanto, podem ter-se alterado os coeficientes que determinam a avaliação, tais como, o valor base dos prédios edificados eo coeficiente de vetustez.

Relativamente ao pedido de avaliação em simultâneo de todas as fracções que constituem o prédio descrito sob o artigo XXXX da freguesia de Benfica não pode ser atendido, porque só os sujeitos passivos titulares o poderão fazer, quer nos termos do artigo 13º ou artigo 130º do CIMI.

Quanto à permilagem de cada fracção a mesma foi determinada conforme consta da escritura de propriedade Horizontal lavrada (...) no 26º Cartório Notrarial de Lisboa.

Com os melhores cumprimentos,

Por Delegação

(DRII, nº229 de 2009-11-25)

Domingos Castilho

Chefe de Finanças adjunto"""

Fim de transcrição

VEJAMOS ENTÃO O QUE DIZ O PREÂMBULO do DL REFERIDO, bem como os artigos enumerados:

1 - Preâmbulo do DL 287/2003

"""Ministério das Finanças Decreto-Lei n.º 287/2003

de 12 de Novembro

O presente decreto-lei procede à reforma da tributação do património, aprovando os novos Códigos do Imposto Municipal sobre Imóveis (CIMI) e do Imposto Municipal sobre as Transmissões Onerosas de Imóveis (CIMT) e procedendo a alterações de diversa legislação tributária conexa com a mesma reforma.

Para além do que consta nos preâmbulos dos novos Códigos, onde são explicitadas as principais linhas dos impostos que vão entrar em vigor, e das alterações introduzidas no Código do Imposto do Selo, cumpre chamar a atenção para um conjunto de disposições transitórias incluídas neste decreto-lei que se prendem, nomeadamente, com a fixação de um prazo máximo para promover a avaliação geral dos prédios urbanos e, enquanto essa avaliação não for efectuada, com as regras de actualização transitória dos seus valores patrimoniais tributários, com soluções diferenciadas para os que estão arrendados e para os que o não estão, com a determinação da avaliação dos prédios que entretanto forem transmitidos, a que se aplicará o novo mecanismo de avaliações constante do CIMI, com o estabelecimento de um regime de salvaguarda fixando o aumento da colecta do imposto municipal sobre imóveis (IMI) resultante da actualização do valor dos prédios em montantes moderados e com algumas regras transitórias quanto à liquidação do imposto municipal sobre as transmissões onerosas de imóveis (IMT) e do imposto do selo.

Por outro lado, são ainda objecto deste decreto-lei alterações ao Estatuto dos Benefícios Fiscais, com algumas novas regras sobre a atribuição de benefícios fiscais às casas de habitação e com a ampliação da possibilidade de os sujeitos passivos de baixos rendimentos poderem aceder à isenção do IMI, consagrando-se ainda benefícios em sede deste imposto e de IMT em relação aos prédios objecto de reabilitação urbanística. (...)"""

2 - Artigo 15º do DL nº 287/2003

1 - Enquanto não se proceder à avaliação geral, os prédios urbanos já inscritos na matriz serão avaliados, nos termos do CIMI, aquando da primeira transmissão ocorrida após a sua entrada em vigor, sem prejuízo, quanto a prédios arrendados, do disposto no artigo 17.º.

(Ver nova redacção pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

2 - O disposto no n.º 1 aplica-se às primeiras transmissões gratuitas isentas de imposto do selo, bem como às previstas na alínea e) do n.º 5 do artigo 1.º do Código do Imposto do Selo, ocorridas após 1 de Janeiro de 2004, inclusive.

3 - O disposto no presente artigo aplica-se também às primeiras transmissões de partes sociais de sociedades sujeitas a IMT, ou de estabelecimentos comerciais, industriais ou agrícolas de cujo activo façam parte prédios urbanos, ocorridas após 1 de Janeiro de 2004, inclusive.

4 - Será promovida uma avaliação geral dos prédios urbanos, no prazo máximo de 10 anos após a entrada em vigor do CIMI.

5 - Quando se proceder à avaliação geral dos prédios urbanos ou rústicos, será afectada para despesas do serviço de avaliações uma percentagem até 5, a fixar e regulamentar por portaria do Ministro das Finanças, do IMI cobrado nos anos em que se realizar aquela avaliação.

6 -Tratando-se de transmissões gratuitas de prédios urbanos, a declaração modelo n.º 1 do imposto municipal sobre imóveis, aprovada pela Portaria n.º 1282/2003, de 13 de Novembro, é apresentada no prazo estabelecido no n.º 3 do artigo 26.º do Código do Imposto do Selo.

(Aditado pelo art.º 6.º do DL n.º 211/2005, de 7 de Dezembro)

(Revogado pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

(Aditado pelo art.º 11.º do DL n.º 238/2006, de 20 de Dezembro).

7 - As plantas de arquitectura previstas no n.º 2 do artigo 37.º do Código do Imposto Municipal sobre Imóveis, a juntar à declaração modelo n.º 1, para efeitos de avaliação dos prédios referidos no n.º 1, são fornecidas gratuitamente pelas câmaras municipais, mediante declaração de que as mesmas se destinam exclusivamente ao cumprimento da obrigação imposta pelo presente artigo, podendo aquelas entidades cobrar apenas os custos associados à reprodução daqueles documentos.

(Aditado pelo art.º 6.º do DL n.º 211/2005, de 7 de Dezembro)

(Revogado pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

(Aditado pelo art.º 11.º do DL n.º 238/2006, de 20 de Dezembro).

APLICAÇÃO: A nova redacção dos n.ºs 6 e 7 é aplicável desde a entrada em vigor do Decreto-Lei n.º 211/2005, de 7 de Dezembro. (Art.º 16.º, n.º 5 do DL n.º 238/2006)

8 - O disposto no n.º 2 do presente artigo não se aplica ao cônjuge, descendentes e ascendentes, nas transmissões por morte de que forem beneficiários, salvo vontade expressa pelos próprios.(Aditado pelo art.º 96.º da Lei n.º 64-A/2008, de 31/12).

APLICAÇÃO:

- Circular n.º 18/2009: Entrega do mod. 1 para as partilhas por dissolução do casamento com adjudicação de bens imóveis

(Ver nova redacção pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

2 - O disposto no n.º 1 aplica-se às primeiras transmissões gratuitas isentas de imposto do selo, bem como às previstas na alínea e) do n.º 5 do artigo 1.º do Código do Imposto do Selo, ocorridas após 1 de Janeiro de 2004, inclusive.

3 - O disposto no presente artigo aplica-se também às primeiras transmissões de partes sociais de sociedades sujeitas a IMT, ou de estabelecimentos comerciais, industriais ou agrícolas de cujo activo façam parte prédios urbanos, ocorridas após 1 de Janeiro de 2004, inclusive.

4 - Será promovida uma avaliação geral dos prédios urbanos, no prazo máximo de 10 anos após a entrada em vigor do CIMI.

5 - Quando se proceder à avaliação geral dos prédios urbanos ou rústicos, será afectada para despesas do serviço de avaliações uma percentagem até 5, a fixar e regulamentar por portaria do Ministro das Finanças, do IMI cobrado nos anos em que se realizar aquela avaliação.

6 -Tratando-se de transmissões gratuitas de prédios urbanos, a declaração modelo n.º 1 do imposto municipal sobre imóveis, aprovada pela Portaria n.º 1282/2003, de 13 de Novembro, é apresentada no prazo estabelecido no n.º 3 do artigo 26.º do Código do Imposto do Selo.

(Aditado pelo art.º 6.º do DL n.º 211/2005, de 7 de Dezembro)

(Revogado pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

(Aditado pelo art.º 11.º do DL n.º 238/2006, de 20 de Dezembro).

7 - As plantas de arquitectura previstas no n.º 2 do artigo 37.º do Código do Imposto Municipal sobre Imóveis, a juntar à declaração modelo n.º 1, para efeitos de avaliação dos prédios referidos no n.º 1, são fornecidas gratuitamente pelas câmaras municipais, mediante declaração de que as mesmas se destinam exclusivamente ao cumprimento da obrigação imposta pelo presente artigo, podendo aquelas entidades cobrar apenas os custos associados à reprodução daqueles documentos.

(Aditado pelo art.º 6.º do DL n.º 211/2005, de 7 de Dezembro)

(Revogado pelo art.º 6.º da Lei n.º 6/2006, de 27 de Fevereiro)

(Aditado pelo art.º 11.º do DL n.º 238/2006, de 20 de Dezembro).

APLICAÇÃO: A nova redacção dos n.ºs 6 e 7 é aplicável desde a entrada em vigor do Decreto-Lei n.º 211/2005, de 7 de Dezembro. (Art.º 16.º, n.º 5 do DL n.º 238/2006)

8 - O disposto no n.º 2 do presente artigo não se aplica ao cônjuge, descendentes e ascendentes, nas transmissões por morte de que forem beneficiários, salvo vontade expressa pelos próprios.(Aditado pelo art.º 96.º da Lei n.º 64-A/2008, de 31/12).

APLICAÇÃO:

- Circular n.º 18/2009: Entrega do mod. 1 para as partilhas por dissolução do casamento com adjudicação de bens imóveis

C I M I

Artigo 13.º

Elementos para avaliações

1 - Os elementos referidos nas alíneas a) a d) do n.º 1 do artigo 62.º do CIMI deverão ser aprovados no prazo de 180 dias a contar da data da publicação do presente diploma.

2 - As plantas previstas na alínea b) do artigo 128.º do CIMI devem ser remetidas aos serviços de finanças da área do município no prazo de 30 dias a contar da data da publicação do presente diploma.

3 - As câmaras municipais devem colaborar com os serviços competentes da Direcção-Geral dos Impostos na elaboração das propostas de fixação dos elementos de avaliação, as quais devem ser-lhes previamente remetidas para que se pronunciem no prazo de 15 dias.

4 - Artigo 130º do CIMI

CAPÍTULO XIV - Garantias ARTIGO 130.º - Reclamação das matrizes

1 - O sujeito passivo ou qualquer titular de um interesse directo, pessoal e legítimo, pode consultar ou obter documento comprovativo dos elementos constantes das inscrições matriciais no serviço de finanças da área da situação dos prédios.

2 - Sem prejuízo do disposto no número anterior, os pedidos sobre a existência de imóveis efectuados por qualquer entidade devem ser dirigidos ao serviço de finanças do domicílio fiscal do sujeito passivo.

3 - Os sujeitos passivos referidos no n.º 1 podem, a todo o tempo, reclamar de qualquer incorrecção nas inscrições matriciais, nomeadamente com base nos seguintes fundamentos:

a) Valor patrimonial tributário considerado desactualizado;

b) Indevida inclusão do prédio na matriz;

c) Erro na designação das pessoas e residências ou na descrição dos prédios;

d) Erro de transcrição dos elementos cadastrais ou das inscrições constantes de quaisquer elementos oficiais;

e) Duplicação ou omissão dos prédios ou das respectivas parcelas;

f) Não averbamento de isenção já concedida ou reconhecida;

g) Alteração na composição dos prédios em resultado de divisão, anexação de outros confinantes, rectificação de estremas ou arredondamento de propriedades;

h) Não discriminação do valor patrimonial tributário dos prédios urbanos por andares ou divisões de utilização autónoma;

i) Passagem do prédio ao regime de propriedade horizontal;

j) Erro na representação topográfica, confrontações e características agrárias dos prédios rústicos;

l) Erro nos mapas parcelares cometidos na divisão dos prédios referidos na alínea anterior;

m) Erro na actualização dos valores patrimoniais tributários;

n) Erro na determinação das áreas de prédios rústicos ou urbanos, desde que as diferenças entre as áreas apuradas pelo perito avaliador e a contestada sejam superiores a 10% e 5%, respectivamente.

4 - O valor patrimonial tributário resultante de avaliação directa só pode ser objecto de alteração com o fundamento previsto na alínea a) do n.º 3 por meio de avaliação decorridos três anos sobre a data do encerramento da matriz em que tenha sido inscrito o resultado daquela avaliação.

5 - Quando ocorram sinistros (...)

6 - Tratando-se de sinistros (...)

7 - Os efeitos das reclamações efectuadas com qualquer dos fundamentos previstos neste artigo só se produzirão na liquidação respeitante ao ano em que o pedido for apresentado.

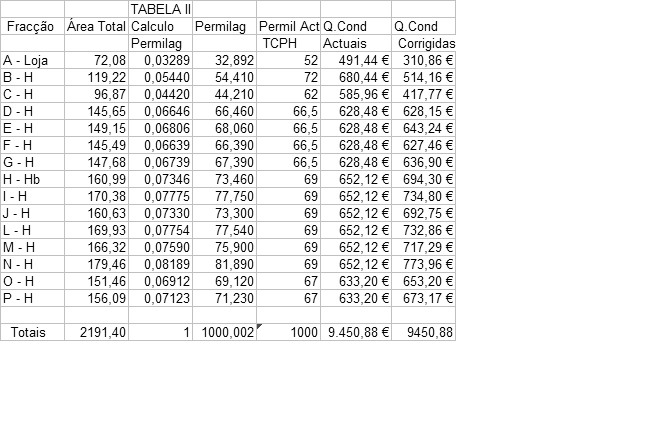

ANÁLISE

TABELA II

Comparação entre as áreas reais e as áreas consideradas nas

Avaliações segundo o CIMI;

Valor por metro quadrado resultante das avaliações

Na coluna:

1 - Identificam-se as fracções;

2 - Listam-se as respectivas permilagens do TCPH;

3 - Listam-se as áreas REAIS a considerar para efeitos de avaliação segundo o CIMI, isto é: área bruta privativa mais áreas dependentes ponderadas;

4 - As permilagens respectivas, permilagens reais;

5 - O valor tributável que consta nas avaliações segundo o CIMI;

6 - As áreas consideradas nessas avaliações (segundo o CIMI);

7 - O valor, por metro quadrado, dessas avaliações.

Como se pode ver nada bate certo, está TUDO ERRADO e é tudo CONTRÁRIO à LEI. Nem os valores por metro quadrado coincidem, como é imperioso que aconteça, como a lei prevê e É TÃO FÁCIL de se fazer...

Como se pode ver, a fracção I, que tem área igual a 170,38 m2 é avaliada por, APENAS, 125,90 m2... É obra!

Isto porque o respectivo comprador não declarou a área real, mas adaptou os números ao à área considerada na primeira avaliação dos peritos das Finanças, referida acima... e ainda retirou 2 décimas a essa avaliação, declarando 22 m2 desse valor como sendo áreas dependentes. Como estas áreas são ponderadas com o factor 0,3... viu a sua área, que já estava reduzida em (170,38 - 131,5 =) 38,88 m2, ainda mais reduzida para menos (170,38 - 125,9 =) 44,48 m2... Há por aí uns tipos que são mesmo gananciosos... nada os detém nem os satisfaz...

Ou seja: este contribuinte (que só contribui com o que quer, ao contrário de todos os que sejam honestos), viu assim o seu valor patrimonial (e correspondentes impostos) reduzido em (251366,73 - 185743,63 =) 65 623,10 €... A diferença é bem maior do que a casa onde moro...

E ainda há aquela coisa absurda e primária de as primeiras avaliações serem obrigatoriamente arredondadas para a dezena de euros... RIDÍCULO e demonstrativo do tipo de pessoas que decidem sobre isto...

E a DGCI tolera tudo, permite tudo, saciona todos estes CRIMES, (quando não toma iniciativa de cometer os crimes através dos seus peritos e funcionários, como aconteceu neste caso)

Tanto os procedimentos adoptados, como os procedimento definidos (todos ao jeito de "contas de merceeiro"), próprios de ignorantes e "analfabetos", não apenas têm criado (ou mantido) a situação anterior de completa bandalheira, de desajustamentos e descriminação entre os contribuintes (proprietários), como são um bom exemplo do desperdício de meios e recursos que são invariavelmente inerentes a este tipo de instituições e seu funcionamento.

Mas eles não têm culpa de nada, dizem; a "culpa" é da Lei, evidentemente...

Será?

Vejamos com mais atenção:

Lendo a resposta da DGCI transcrita e as disposições legais invocadas e transcritas aqui também, até parece que "eles" se podem desculpar com a Lei.

Mas não podem, simplesmente porque esta lei NÃO SE APLICA ao caso concreto, e também porque não há lei nenhuma que sancione

- As vigarices (vícios) nas permilagens, como a DGCI insiste em fazer crer;

- As vigarices nas áreas consideradas para avaliação das casas;

- A descriminação entre contribuintes, quer quanto aos critérios de avaliação do património (segundo o CIMI ou segundo o anterior, mais favorável), quer quanto ao valor por metro quadrado, COMO AS FINANÇAS pretendem fazer crer como sendo normal e aceitável.

Também não é verdade que eu não possa denunciar todas estas irregularidades e os respectivos crimes; como não é verdade que não possa reclamar disto tudo, como cidadã que se sente prejudicada com os prejuízos que advêm para o Estado.

"NOTAS FINAIS

1. Nos termos do n.º 1 do artigo 24.º do Decreto-Lei n.º 116/2008, de 4 de Julho, os documentos particulares que titulem actos sujeitos a registo predial devem conter os requisitos legais a que estão sujeitos os negócios jurídicos sobre imóveis, aplicando-se subsidiariamente o disposto no Código aprovado pelo Decreto-Lei n.º 207/95, de 14 de Agosto."

Ora, a Rectificação das permilagens é documento sujeito a Registo Predial, logo, sendo o registo feito agora (quando se proceder à rectificação), as fracções têm de ser avaliadas segundo o CIMI, COMO PREVÊEM os artigos transcritos... à semelhança do que acontece com qualquer alteração nos registos, nomeadamente "transmissões gratuítas"

Mas isso digo eu que sou "gente honesta", de bem, que pugna pelo rigor e pela correcção e aplicação escrupulosa da Lei... Nomeadamente da CONSTITUIÇÃO.

APELO!

Participação Cívica e Direitos Fundamentais:

-- Petição Para Valoração da Abstenção

-- Assine a petição AQUI, ou AQUI ou AQUI, ou AQUI, ou AQUI

-- Denúncia de Agressão Policial